Прогноз авторынка на 2016 и 2017 годы. Таки дно пройдено?

Автомобильные итоги года принято подводить в январе: некоторая пауза нужна для статистической обработки и сверки результатов. Но если оперировать данными за 11 месяцев и прогнозами, сделанными на основе планов автопроизводителей на текущий год, то можно достаточно достоверную картину получить уже в декабре.

14 декабря предварительные итоги 2016 года подвел АСМ-холдинг, традиционно владеющий наиболее полной информацией о производстве автомобилей на территории СНГ. Данные же о регистрациях автомобилей предоставлены «Автостат-инфо»; этот параметр более объективен, чем «отгрузка дилерам», которой оперирует российский офис АЕБ.

Вот что получается.

Производство легковых автомобилей в 2016-м, по мнению экспертов АСМ-холдинга, ожидается равным 1 118 000 экз. Это 8-процентное падение к уровню 2015 года, когда в РФ сделали 1 215 900 машин. Подчеркнем, что речь идет только о легковушках, без легких коммерческих машин (LCV) и даже легковых пикапов (их та же АЕБ считает в совокупности).

С 2012 года, когда на территории нашей страны собрали 1 960 700 автомобилей, падение производства в 2016-м будет более чем полуторакратным. И это несмотря на действие множества госпрограмм по поддержке автопроизводства.

Однако в 2017 году АСМ-холдинг осторожно предсказывает 5-процентный рост. Оснований для такого прогноза два. Первое, сомнительное: в ноябре 2016-го рынок показал небольшой рост. Всего на 0,6% по отношению к ноябрю 2015-го, но даже этот скромный показатель, в коем случайности может быть больше, чем закономерности, дал некоторый повод для оптимизма.

Второе основание для предсказанного роста более значимо: господдержка как минимум не сократится. Только прямых вливаний, согласно заявке Минпромторга, озвученной директором департамента автомобилестроения Алексеем Володиным, будет 62,3 млрд руб. В целом же, с учетом новых адресных программ и прямых дотаций производителям, сумма поддержки на 2017 год оценивается в 103 млрд руб.

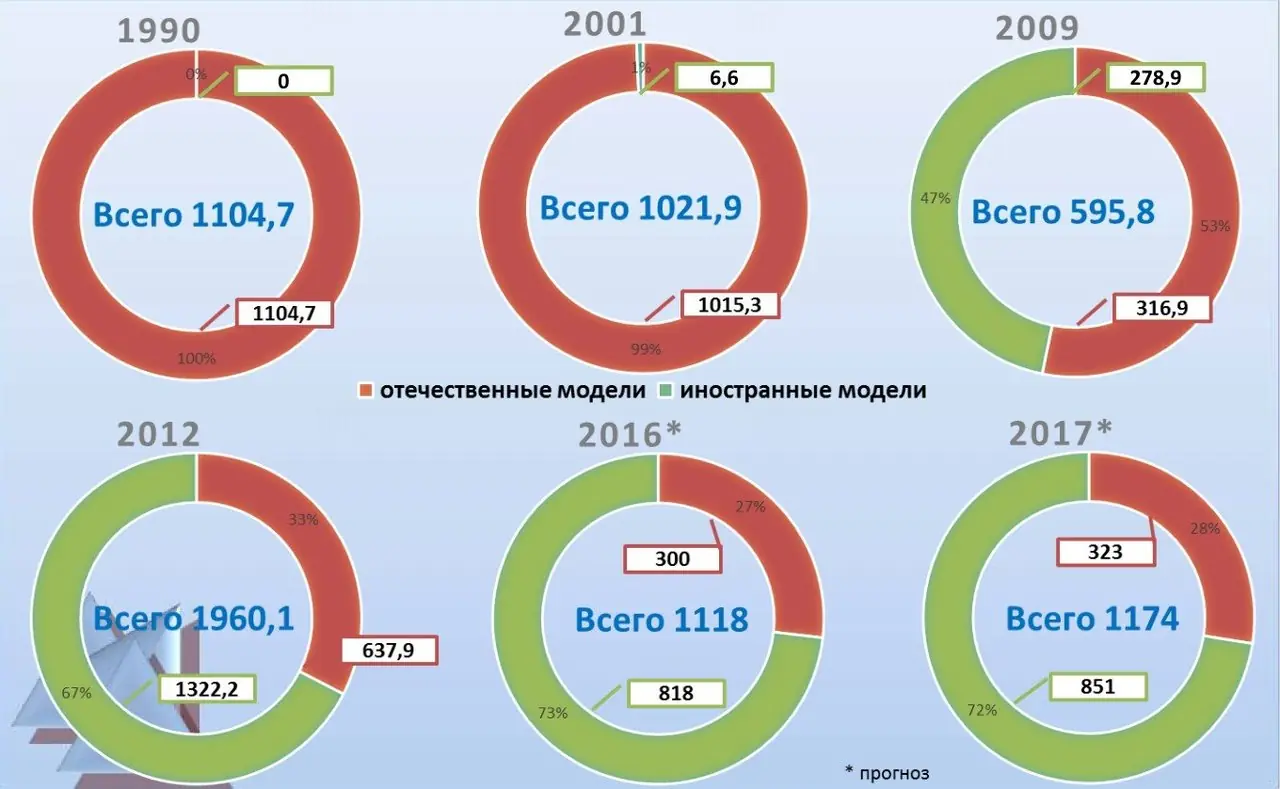

Любопытна динамика «иномарок» в структуре российского автопрома. На графике видно, что иностранные марки собирают в России с 2001 года, и уже к 2009-му их выпуск почти сравнялся с аутентично российскими. Но в данном случае арифметика АСМ-холдинга некорректна, ведь иномарки начали собирать много раньше: в 1998 году на АЗЛК сделали первые Renault Clio Symbol и Megane, а в Ростове к тому времени уже вовсю собирали Daewoo Nexia и Espero. Чуть позже, в сентябре 1998-го, в Таганроге наладили производство Daewoo Leganza, Nubira и Lanos. А еще раньше, в 1995 году, в Елабуге начали выпускать Chevrolet Blazer, а в 1997 — Kia в Калининграде, на «Автоторе». Однако все перечисленные проекты не стали массовыми и сколь-нибудь значимого влияния на структуру авторынка не оказали (за исключением, может быть, Kia). Так что неточность авторам исследования можно простить.

Если посмотреть соотношение «наше»- и иномарок в проекции на 2017 год, то увидим: русские машины свои позиции сдают. 323 000 против 851 000 — это только благодаря ВАЗу и УАЗу. Но первый взял безжалостный курс на ликвидацию платформы Калина и скоро снимает с производства Ладу 4х4 и Приору, а второй заморозил работы по кроссоверу 3170, формально на год, а там — как получится. Так что локомотивами, тянущими исконно российский автопром, останутся, по сути, Лада Веста и УАЗ Патриот. Если, конечно, не принимать во внимание автомобили проекта «Кортеж», которых пока нет, и не известно, когда и в каком виде они появятся.

Вот еще один слайд, показывающий структуру производства легковых автомобилей в России с 1990-го по 2017 год.

Но производство — это еще не весь рынок. Несмотря на абсолютное доминирование локализованных моделей, импорт все равно остается значимой величиной. В 2016 году доля чистого импорта составит 17 000 машин, а в 2017 упадет до 10 000. Этот прогноз основан на тенденции к сокращению количества ввозных моделей, продаваемых малыми тиражами — из-за обязательного внедрения ЭРА-ГЛОНАСС такой импорт и сертификация становятся нерентабельными. Плюс к тому в 2017 году откроется ряд производств, созданных не в рамках промсборки, а в рамках специнвестконтрактов (СПИКов) с правительством РФ. Самый крупный проект — сборка легковых Mercedes-Benz в Подмосковье, в Волоколамском районе.

Отметим, что в данном случае понятие «рынок» означает количество регистраций автомобилей в ГИБДД, это более точная методика, чем «отгрузки», считаемые АЕБ.

Всего на учет в 2016 году поставили 1 282 000 легковых автомобилей, что меньше прогноза Минпромторга, который год назад оптимистично заявлял о том, что в 2016 году продадут 1,45–1,5 млн машин. Аналогичный прогноз давала и АЕБ. Правда, в обоих случаях речь шла о совокупных продажах легковушек и LCV. Но даже с учетом этого фактора гранды отрасли ошиблись: регистрации легких грузовиков в 2016 году ожидаются в районе 81 900 машин.

Вероятно, к этому нужно добавить еще 11 296 пикапов, которые «Автостат-инфо» выделяет в отдельную категорию.

Всего, стало быть, легковушек и легких грузовиков в 2016 году продадут 1 375 196 шт., что меньше любого из вышеприведенных прогнозов.

Интересен рынок «просто» грузовиков, то есть машин с полной массой более 3,5 тонны. Их производство по итогам 2016 года возрастет! Не очень значительно, всего на 5%, но в сравнении с легковушками это хороший знак: коммерческие автомобили первыми реагируют на изменения в экономике. В данном случае — на рост строительной и перевозочной отраслей. Впрочем, за рост может быть принята и единовременная значительная закупка грузовиков муниципальными службами — уборочных, мусоровозов…

И что характерно, бал тут правит отечественная техника.

В 2017 году, как видим, грузовиков сделают еще больше, 142 000 шт.

Продажи/регистрации тоже возрастут: в 2016 году на 2%, а в 2017 — на 4,5%. На фоне 36-процентного провала рынка в прошлом году это очень обнадеживающее предсказание.

А вот аналогичный прогноз от «Автостат-инфо». Тут мы видим значительное расхождение с данными АСМ-холдинга, причем как в абсолютных значениях, так и в относительных прогнозах.

Причина расхождений — в более тщательном учете, который дает «Автостат-инфо», пренебрегая рынком ввозимого секонд-хенда. Тут тенденция еще оптимистичнее: рост 7,1%.

И последний значимый сегмент — автобусы. Их в 2016 году сделают 41 500 шт., что на 14% больше результата 2015 года. А в 2017-м производство поднимется еще на 4%, за счет увеличения сборки новых моделей на ГАЗе и вводе в строй нового автобусного завода во Владимирской области, которое планирует осуществить компания «Волгабас».

А вот какие прогнозы на продажи дает АСМ-Холдинг:

…и «Автостат-инфо»:

Разница в показателях опять же обусловлена невключением в последнюю статистику подержанной техники.

Как видим, избитая фраза «дно пройдено» оснований не лишена. Только вот не понятно, это дно относится только к «выздоровливающему» авторынку или к экономике России как таковой? Макротенденции не дают повода заподозрить российскую экономику в преодолении системных кризисных проблем. Подъем в конце этого года зримо связан с увеличением цен на энергоносители, главный экспортный наш товар. Но это — сезонность плюс элемент случайности. Одно только обещание Дональда Трампа «разморозить» разработку нефтяных месторождений на территории США способно долгосрочно обвалить цены на нефть. Авторынок на это немедленно отреагирует спадом.

С другой стороны, государство не жалеет денег на поддержку отрасли, дотируя для покупателей каждый автомобиль примерно на 10% его стоимости. А такая практика тоже не может быть сколь угодно долгой. По оценкам экспертов, 2017 год — последний, в котором можно будет относительно свободно тратить деньги из государственных резервных фондов. К концу года, при сохранении нынешнего уровня затрат, резервный фонд опустеет, за ним придет очередь фонда национального благосостояния. К тому времени у государства приоритеты могут поменяться: автопром хоть и серьезная отрасль, но есть и более важные.

Если автопром не научится зарабатывать сам — на том же пресловутом экспорте или углубленной локализации — показатели 2018 года могут быть куда более неприятными.

Комментарии

Понятно, что они просели, а у некоторых вообще ушли в прошлое, но...

Гуляем на последние, главное у руководства страны и корефанов его величества, доходы стабильно растут, этому нельзя не порадыватся, как сказал шувалов: у некоторой категории граждан, доходы стабильно растут это он себя и себе подобных имел ввиду

Ну ничего холопы ещё крепче затянут пояса,только теперь уже на шеи, главное скрепы крепчают-рейтинг растёт

Не до машин сейчас людям. Лишь бы на жратву деньги были

Или уже подготовка к глубоководному бурению началась?)))

Не до машин сейчас людям. Лишь бы на жратву деньги были

Не до машин сейчас людям. Лишь бы на жратву деньги были

BPE - эксплуатируем

Tempora labuntur tacitisque senescimus annis

Великий русский писатель МедаедевД А

Понятно, что они просели, а у некоторых вообще ушли в прошлое, но...

В нашей стране частному бизнесу плохо. Со всех сторон зажимают, а если ты выходишь на крупный уровень - обретаешь новые проблемы: вместо поддержки, жди повышенный интерес и рейдерские захваты со стороны родственников власть имущих. Короче, проблем дофига. Т.е., из игроков с крупным капиталом, какой нужен для создания производственных предприятий, есть по большому счету только "государственные" корпорации, с их коррупцией, неэффективным управлением, и целым букетом производных от этого, в т.ч. полной незаинтересованности в создании перспективного производства (по принципу надо урвать пока дают, а не вкладываться в будущее).

Само по себе организовать производство, наладить рынки сбыта - уже сложная задача. Добавить к этому необходимость договариваться с чиновниками, получать справки-бумажки, отбиваться от СЭС, налоговой, прочего-прочего - и вот получается задача уже почти невыполнимой.

Тем людям, которые при такой системе организуют производство в стране хотя бы примитивной продукции гражданского назначения и налаживают рынки сбыта - памятники надо ставить при жизни. Особенно тем, кому удается продукцию эту еще и зарубеж продавать.

Сейчас из промышленности более-менее приличное состояние у пром.предприятий только там, где есть госзаказ, и в т.ч. гособоронзаказ.

В нашей стране частному бизнесу плохо. Со всех сторон зажимают, а если ты выходишь на крупный уровень - обретаешь новые проблемы: вместо поддержки, жди повышенный интерес и рейдерские захваты со стороны родственников власть имущих. Короче, проблем дофига. Т.е., из игроков с крупным капиталом, какой нужен для создания производственных предприятий, есть по большому счету только "государственные" корпорации, с их коррупцией, неэффективным управлением, и целым букетом производных от этого, в т.ч. полной незаинтересованности в создании перспективного производства (по принципу надо урвать пока дают, а не вкладываться в будущее).

Само по себе организовать производство, наладить рынки сбыта - уже сложная задача. Добавить к этому необходимость договариваться с чиновниками, получать справки-бумажки, отбиваться от СЭС, налоговой, прочего-прочего - и вот получается задача уже почти невыполнимой.

Тем людям, которые при такой системе организуют производство в стране хотя бы примитивной продукции гражданского назначения и налаживают рынки сбыта - памятники надо ставить при жизни. Особенно тем, кому удается продукцию эту еще и зарубеж продавать.

Сейчас из промышленности более-менее приличное состояние у пром.предприятий только там, где есть госзаказ, и в т.ч. гособоронзаказ.

Как миленький побежит, вприпрыжку.

Мои каменты про достижение очере дного дна - продержались минут 10.

Как миленький побежит, вприпрыжку.

Эдак в 2018 году будем с ностальгией вспоминать полные полки магазинов и спокойные ночи без стрельбы из автоматического оружия.

В нашей стране частному бизнесу плохо. Со всех сторон зажимают, а если ты выходишь на крупный уровень - обретаешь новые проблемы: вместо поддержки, жди повышенный интерес и рейдерские захваты со стороны родственников власть имущих. Короче, проблем дофига. Т.е., из игроков с крупным капиталом, какой нужен для создания производственных предприятий, есть по большому счету только "государственные" корпорации, с их коррупцией, неэффективным управлением, и целым букетом производных от этого, в т.ч. полной незаинтересованности в создании перспективного производства (по принципу надо урвать пока дают, а не вкладываться в будущее).

Само по себе организовать производство, наладить рынки сбыта - уже сложная задача. Добавить к этому необходимость договариваться с чиновниками, получать справки-бумажки, отбиваться от СЭС, налоговой, прочего-прочего - и вот получается задача уже почти невыполнимой.

Тем людям, которые при такой системе организуют производство в стране хотя бы примитивной продукции гражданского назначения и налаживают рынки сбыта - памятники надо ставить при жизни. Особенно тем, кому удается продукцию эту еще и зарубеж продавать.

Сейчас из промышленности более-менее приличное состояние у пром.предприятий только там, где есть госзаказ, и в т.ч. гособоронзаказ.

Люди, лучше сокращайтесь, копите-откладывайте - но НИКОГДА не берите кредитов и не покупайте кредит. Особенно сейчас.

Уже устал посылать в "прекрасное далёко" представителей банков, которые до сих пор предлагают "супервыгодные условия только для Вас!!!" (хотя "закрылся" и вздохнул спокойно уже оч давно).

X-Trail 2.5 и Sorento - V6...были

Аргументы мои вот такие - кредиты не дешевеют, а дорожают, зарплата не растет, а падает. В то время как цены на автомобили растут, на страховки растут. Вводят платные парковки, платные въезды в города, платоны и т.д. Не вижу ни одного аргумента в пользу роста продаж автомобилей. Лично у меня по сравнению с 14 годом продажи упали на 50%.

К стати двое знакомых, прилично обеспеченные, продали свои машины и пересели на такси. Потому что парковка в день стоит 35р*8часов=280 рублей в день (работают в центре, бесплатно не припаркуешься). Плюс траты на бензин, страховки, налоги, обслуживание. Вот под пивко они и рассказали, что такси выходит даже не в 2 раза дешевле. И я уверен, что таких людей с каждым днем становится все больше.

В магазин зайди и посмотри, немало мы производим, не Китай конечно.

Понадобятся годы чтоб рынок начал расти, минимум 5 лет при благоприятных обстоятельствах, и не меньше 10 лет при реальном раскладе.

Понадобятся годы чтоб рынок начал расти, минимум 5 лет при благоприятных обстоятельствах, и не меньше 10 лет при реальном раскладе.

Рынок можно поднять быстрее, но вопрос в другом - в этом кто-то заинтересован?

Аргументы мои вот такие - кредиты не дешевеют, а дорожают, зарплата не растет, а падает. В то время как цены на автомобили растут, на страховки растут. Вводят платные парковки, платные въезды в города, платоны и т.д. Не вижу ни одного аргумента в пользу роста продаж автомобилей. Лично у меня по сравнению с 14 годом продажи упали на 50%.

К стати двое знакомых, прилично обеспеченные, продали свои машины и пересели на такси. Потому что парковка в день стоит 35р*8часов=280 рублей в день (работают в центре, бесплатно не припаркуешься). Плюс траты на бензин, страховки, налоги, обслуживание. Вот под пивко они и рассказали, что такси выходит даже не в 2 раза дешевле. И я уверен, что таких людей с каждым днем становится все больше.

Вот у меня в семье 2 машины. Пусть одна старенькая (15 лет), но вполне исправная, свое предназначение выполняет. Предпосылок менять ее на условиях какого-то там кредита или еще чего прочего - не вижу вообще, равно как и купить новую машину того же класса в 4 раза дороже, чем стоит старая.

Согласно Вики, в РФ - 317 автомобилей на 1000 человек. Т.е. в каждой семье есть машина.

Отнять из этой 1000 всех дремучих пенсионерок (наберется штук 200), детей до 18 лет (кому машина в принципе не положена), алкашей и маргиналов (кому машина никогда не нужна была - какая бы не была экономическая ситуация в стране) - и получится, что 9 из 10 мужчин уже имеют машину.

Дальше роста не будет - только "качественное" изменение парка автомобилей (Старые машины меняются на новые, либо дешевые на более дорогие). Что собственно сейчас и происходит - с Калин пересаживаются на Киа, с Рено на Тойоты, с Фордов на Мерседесы.

Пример Америки - с их 800 автомобилей на 1000 человек, не показателен. У них очень много кто живет в частных домах и машина стоит в принципе копейки, да и дешевеет со скоростью звука (самые низкие цены на авто в мире). Страшно представить наши дворы, если обеспеченность автомобилями в РФ достигнет хотя бы 600 авто на 1000 человек.

хочется отметить, что помимо углубленной локализации нужно работать и над этим показателем.

при этом равномерно распределяя ресурсы производственные по территории РФ, а не концентрируя вокруг Столицы.

тогда будет больше ТМ и классов авто машин, да и рынок сбыта электричества и элементов авто произведенных внутри территории будет больше.

т.е. нужен бум производственный в свободных классах и категориях. у это территория от Урала до ДВ. где Сибирь вообще не охвачена.

Т.е. собранные условно в Томске или Красноярске автомобили - нужно будет массово везти на продажу за Урал, а чтобы их собрать (предварительно) - нужно будет везти кучу з/ч на сборку опять ч/з всю страну. До кучи - холодно тут, в Сибири то! Одни издержки на отопление цеха в СпБ или Новосибирске - заметно набегут за год.

так что можете спокойно выкинуть свои дипломы, и идти в дворники. т.к. угробите не только бизнес, но все, где есть ответственность и нужно думать самому.

это у нас только такие умные как Вы, выращенные на купи-продай, и не имея опыта торговли в связке с производством - пишут ахинею. прежде не подумав и не порассуждав.

т.к. рассуждать нужно на основе практического опыта. а он видать ограничен.

Но там много производственных ТМ которые работают как на внутренний рынок, так и на экспорт. И локация их не ограничена крупным городом. производство поставлено и на островах.

Вот у меня в семье 2 машины. Пусть одна старенькая (15 лет), но вполне исправная, свое предназначение выполняет. Предпосылок менять ее на условиях какого-то там кредита или еще чего прочего - не вижу вообще, равно как и купить новую машину того же класса в 4 раза дороже, чем стоит старая.

Согласно Вики, в РФ - 317 автомобилей на 1000 человек. Т.е. в каждой семье есть машина.

Отнять из этой 1000 всех дремучих пенсионерок (наберется штук 200), детей до 18 лет (кому машина в принципе не положена), алкашей и маргиналов (кому машина никогда не нужна была - какая бы не была экономическая ситуация в стране) - и получится, что 9 из 10 мужчин уже имеют машину.

Дальше роста не будет - только "качественное" изменение парка автомобилей (Старые машины меняются на новые, либо дешевые на более дорогие). Что собственно сейчас и происходит - с Калин пересаживаются на Киа, с Рено на Тойоты, с Фордов на Мерседесы.

Пример Америки - с их 800 автомобилей на 1000 человек, не показателен. У них очень много кто живет в частных домах и машина стоит в принципе копейки, да и дешевеет со скоростью звука (самые низкие цены на авто в мире). Страшно представить наши дворы, если обеспеченность автомобилями в РФ достигнет хотя бы 600 авто на 1000 человек.

То, что в итоге при такой плотности населения Сибирь весьма вероятно при нынешних тенденциях отойдет Китаю - пусть их голова болит.

Если такая ситуация будет - я тут задерживаться не стану.

т.к. рассуждать нужно на основе практического опыта. а он видать ограничен.

Пока, как я вижу, ни одного завода дальше Казани (Ижевска) - у нас в стране не построили (автосборочные).

Отверточная сборка Прадо и Мазды во Владивостоке в итоге прекратилась, хотя это были "отвертки" по одним из самых востребованных рынком автомобилей в своих классах.

Пока, как я вижу, ни одного завода дальше Казани (Ижевска) - у нас в стране не построили (автосборочные).

Отверточная сборка Прадо и Мазды во Владивостоке в итоге прекратилась, хотя это были "отвертки" по одним из самых востребованных рынком автомобилей в своих классах.

площадка, со стороны Гос-ва, скорее является основой для смягчение резонанса на дальнем конце территории РФ, и по возможности получение технологических площадок как к примеру завод по производству двигателей FORD.

опять же, весь 2015 год у меня перед глазами прошли вакансии наших авто производителей по развитию ЭКСПОРТА.

отмечу 2015!!!! а фактические дела у ряда производителей сдвинулись только в 2016 году.

глядя и читая требования и понимая, на что рассчитывает производитель, еще тогда пришел к выводу, что их ожидает провальный год. т.к. ставка сделана не на бизнес, а на структурную власть. и это в период СТАГНАЦИИ ВСЕЙ ЭКОНОМИКИ (не только в РФ).

это видно порой по вакансиям которые они размещают.

площадка, со стороны Гос-ва, скорее является основой для смягчение резонанса на дальнем конце территории РФ, и по возможности получение технологических площадок как к примеру завод по производству двигателей FORD.

опять же, весь 2015 год у меня перед глазами прошли вакансии наших авто производителей по развитию ЭКСПОРТА.

отмечу 2015!!!! а фактические дела у ряда производителей сдвинулись только в 2016 году.

глядя и читая требования и понимая, на что рассчитывает производитель, еще тогда пришел к выводу, что их ожидает провальный год. т.к. ставка сделана не на бизнес, а на структурную власть. и это в период СТАГНАЦИИ ВСЕЙ ЭКОНОМИКИ (не только в РФ).

это видно порой по вакансиям которые они размещают.

яркий пример - уаз - ведра класса типа жып по ценнику лям плюс и бунт работяг этого предприятия по поводу зарплат в 10 тыс.рублей.

по поводу их ждет провальный год - грубый/упрощенный пример:

- условия рынка конкуренции - продаем 10 машин по 500 тыс рублей, прибыль 5% - заработали 250 тысяч рублей.....

чтобы продать эти 10 машин - эти машины качественные, современные, лучше конкурентов.

- условия в рф - конкуренции нет - продаем ведро за 1 миллион - фонд оплаты труда - ноль, работают рабы за 10 тыс рублей. Затраты на производство - минимальные - это ведро цать лет штампуют - основные фонды уже давно отбились, материалы копейки стоят. Плюс спасибо государству пошлину в наценку запихали - итого прибыль 100% - заработали 500 тысяч рублей.....

смысл солерсу вкладываться/развиваться?????

Капец какая разница между СССР и Россией.

Капец какая разница между СССР и Россией.

Сейчас в ресурсной федерации 145млн ( вместе с Крымом ), из них только 35% молодёжь. Кому нафиг нужны 682тыс. грузовиков ?!

Для вымирающей страны и этого достаточно

Эдак в 2018 году будем с ностальгией вспоминать полные полки магазинов и спокойные ночи без стрельбы из автоматического оружия.

Капец какая разница между СССР и Россией.

Капец какая разница между СССР и Россией.

Капец какая разница между СССР и Россией.

В СССР было много производства, которое требовало грузовые авто, а сейчас....

Выделите ее мышкой и нажмите